2026研發企業加計扣除政策詳解 研發費用加計扣除要求及申報指南

一、主體資格要求(首要前提)

企業類型:會計核算健全、實行查賬征收的居民企業,核定征收企業無法享受。

行業限制:排除煙草制造、住宿餐飲、批發零售、房地產、租賃商務、娛樂業6類負面清單行業,其余研發企業均可申請。

研發活動:需為系統性、有目標的技術性研發,產品常規升級、市場調研、質量控制等非技術性活動不適用。

二、研發費用歸集要求(核心重點)

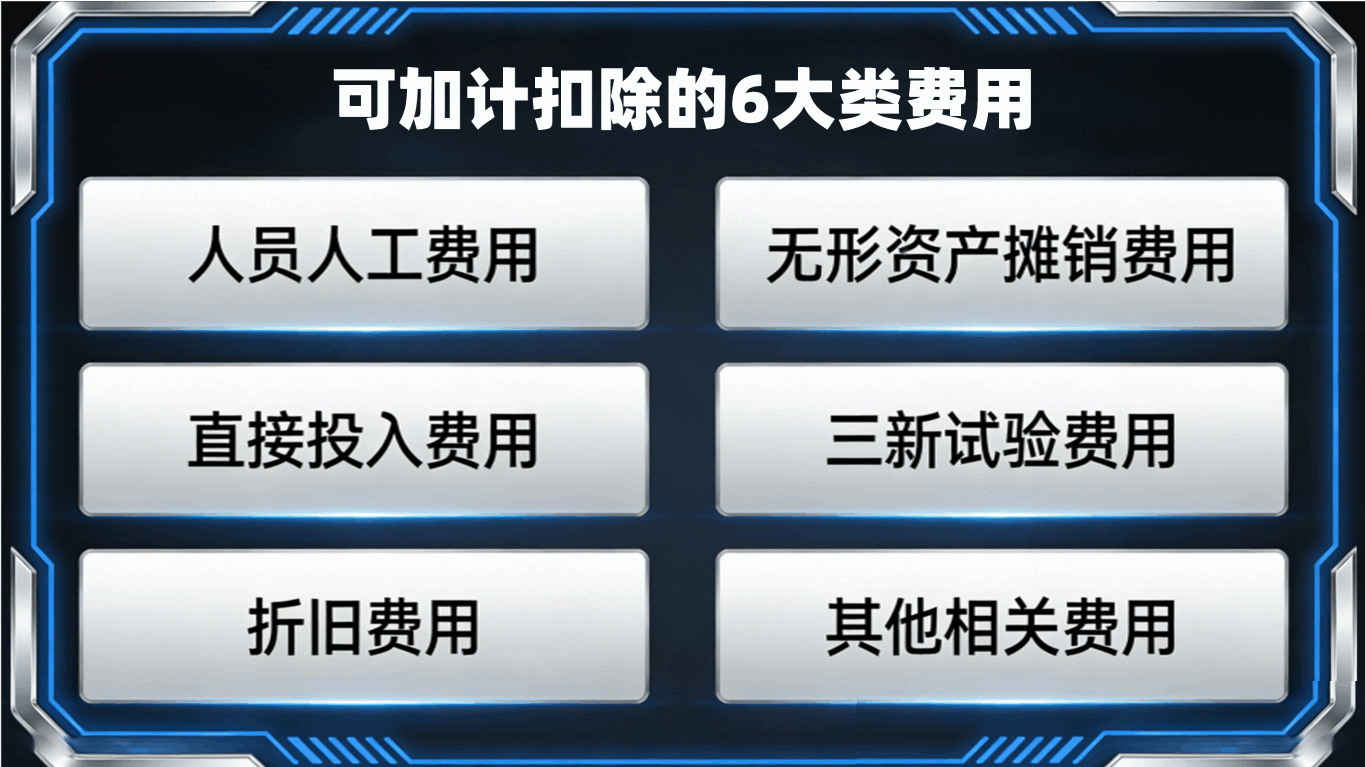

(一)可加計扣除的6大類費用

人員人工費用:直接研發人員薪酬、五險一金,外聘研發人員勞務費;跨項目人員需按工時分攤,未分攤不得加計。

直接投入費用:研發直接消耗的材料、燃料,試制相關模具、樣品及檢驗費,研發儀器設備運維、租賃費。

折舊費用:僅研發專用儀器、設備折舊費,房屋折舊不得計入。

無形資產攤銷費用:研發用軟件、專利權、非專利技術的攤銷費用。

三新試驗費用:新產品設計、新工藝制定、新藥臨床試驗、勘探現場試驗相關費用。

其他相關費用:技術咨詢、知識產權代理、研發差旅費等,總額不得超過可加計扣除研發費用總額的10%。

(二)歸集核心要點

按研發項目單獨核算,建立研發費用輔助賬,做到賬證相符。

共用研發資源需按合理比例分攤,留存分攤依據備查。

僅境內發生的研發費用可加計,境外費用不得歸集。

(三)不可加計扣除的費用(避坑)

三、加計扣除比例及申報要求

(一)核心扣除比例(2026年最新)

一般研發企業:費用化按100%加計扣除,資本化按200%攤銷。

集成電路、工業母機企業(2023-2027年):費用化按120%加計,資本化按220%攤銷。

(二)申報及留存要求

申報時間:年度企業所得稅匯算清繳時(次年5月31日前)一并申報,逾期不可追溯。

留存資料:立項文件、研發人員名單、費用輔助賬、憑證等,留存10年備查。

四、常見申報誤區(精準避坑)

誤區1:所有研發相關費用都能加計→ 僅6大類合規費用可歸集。

誤區2:無研發成果不能享受→ 政策激勵研發投入,與成果無關。

誤區3:小微企業不能享受→ 無規模限制,符合條件即可享受同等優惠。

誤區4:輔助賬可隨意填寫→ 需明細完整、賬實相符,是稅務核查核心依據。

五、數字化工具賦能合規申報

諾明軟件(上海)有限公司 版權所有 | ICP證:滬ICP備16047556號-1 丨公安備案號:滬公網安備31010702009332號 | 網站地圖 | App下載

;){kind=link}